Komitmen bulanan bermaksud bayaran atau tanggungjawab kewangan yang perlu dilunaskan setiap bulan oleh seseorang individu atau sebuah organisasi. Ia merupakan satu kewajipan yang berulang dan konsisten, yang biasanya melibatkan jumlah wang yang tetap. Komitmen bulanan ini meliputi pelbagai aspek kehidupan, seperti tempat tinggal, pengangkutan, utiliti, pendidikan, insurans, dan hiburan.

Antara contoh komitmen bulanan termasuklah bayaran sewa rumah atau pejabat, bayaran ansuran pinjaman kereta atau rumah, dan bayaran bil utiliti seperti elektrik, air, dan telekomunikasi. Selain itu, ia juga merangkumi bayaran yuran sekolah atau pusat jagaan kanak-kanak, bayaran insurans seperti insurans hayat, kenderaan, atau perubatan, serta bayaran langganan perkhidmatan seperti internet, kabel TV, atau keahlian gim. Pembayaran balik kad kredit dan caruman kepada kumpulan wang simpanan atau persaraan (KWSP) juga termasuk dalam komitmen bulanan.

Untuk mengurangkan komitmen bulanan, seseorang perlu menyediakan bajet, mengurangkan bil utiliti, mengurangkan langganan dan mula membeli-belah dengan bijak. Kegagalan untuk melunaskan komitmen bulanan boleh mendatangkan pelbagai masalah kewangan, seperti dikenakan penalti, faedah tambahan, atau kesan buruk terhadap penarafan kredit seseorang.

Apakah Senarai Komitmen Bulanan?

Contoh komitmen bulanan yang perlu dibayar ialah bayaran sewa rumah atau pejabat, bayaran ansuran pinjaman kereta atau rumah, dan bayaran bil utiliti seperti elektrik, air, dan telekomunikasi.

Berikut ialah 10 senarai komitmen bulanan yang memerlukan pembayaran:

1. Sewa

Sewa merupakan komitmen bulanan yang paling umum bagi kebanyakan individu atau keluarga. Ia merujuk kepada bayaran yang perlu dibuat setiap bulan untuk tempat tinggal, sama ada itu rumah, pangsapuri, atau bilik sewa.

Bagi mereka yang menyewa hartanah, bayaran sewa bulanan perlu dijelaskan kepada tuan rumah atau ejen hartanah. Manakala bagi pemilik rumah, bayaran gadai janji atau pinjaman perumahan perlu dibayar kepada bank atau institusi kewangan yang memberikan pinjaman untuk pembelian hartanah tersebut.

Jumlah bayaran sewa bergantung pada lokasi, saiz, dan jenis hartanah, serta terma perjanjian yang dimeterai.

2. Bil utiliti

Bil utiliti adalah satu lagi komitmen bulanan yang penting. Ia merangkumi perkhidmatan asas seperti elektrik, air, dan gas, yang diperlukan untuk menjalankan aktiviti harian di rumah atau pejabat. Selain itu, bil telefon bimbit, internet, dan kabel TV juga sering dianggap sebagai bil utiliti pada masa kini, memandangkan kepentingannya dalam kehidupan moden.

Jumlah bil utiliti mungkin berbeza dari bulan ke bulan, bergantung pada penggunaan dan kadar yang ditetapkan oleh pembekal perkhidmatan. Namun, kebanyakan orang memperuntukkan sejumlah wang dalam bajet bulanan mereka untuk menampung kos utiliti ini.

3. Pembayaran pinjaman

Pembayaran pinjaman adalah komitmen bulanan lain yang perlu dipenuhi oleh ramai individu. Ini termasuk bayaran bulanan untuk pinjaman kereta, yang biasanya diambil untuk membiayai pembelian kenderaan.

Selain itu, bayaran pinjaman pelajaran juga merupakan komitmen penting bagi mereka yang telah mengambil pinjaman untuk membiayai pendidikan tinggi mereka. Pinjaman peribadi, sama ada untuk pengubahsuaian rumah, perbelanjaan perubatan, atau tujuan lain, juga memerlukan pembayaran balik secara bulanan.

Jumlah pembayaran pinjaman bergantung pada jumlah yang dipinjam, tempoh pembayaran balik, dan kadar faedah yang dikenakan.

4. Insurans

Insurans adalah satu lagi komitmen bulanan yang penting untuk melindungi diri sendiri dan keluarga daripada risiko kewangan yang tidak dijangka. Ini termasuk insurans hayat, yang memberikan perlindungan kewangan kepada tanggungan sekiranya berlaku kematian pemegang polisi.

Insurans perubatan atau kesihatan juga penting untuk menampung kos rawatan perubatan dan hospital. Bagi pemilik kenderaan, insurans kereta adalah wajib untuk melindungi daripada liabiliti dan kerosakan akibat kemalangan.

Pemilik rumah atau penyewa juga mungkin mempertimbangkan insurans hartanah untuk melindungi daripada kerugian atau kerosakan akibat kebakaran, kecurian, atau bencana alam. Premium insurans biasanya dibayar secara bulanan atau tahunan, dan jumlahnya bergantung pada jenis perlindungan, jumlah perlindungan, dan faktor risiko individu.

5. Perbelanjaan runcit dan bahan makanan

Perbelanjaan runcit dan bahan makanan juga merupakan sebahagian daripada komitmen bulanan bagi kebanyakan individu dan keluarga. Ini termasuk pembelian barang keperluan harian seperti makanan, minuman, dan barang runcit lain seperti produk pembersihan dan penjagaan diri.

Perbelanjaan ini mungkin berbeza dari bulan ke bulan, bergantung pada saiz keluarga, pilihan gaya hidup, dan bajet yang diperuntukkan.

Walau bagaimanapun, kebanyakan orang akan memperuntukkan sejumlah wang dalam bajet bulanan mereka untuk menampung kos bahan makanan dan keperluan runcit untuk memastikan keperluan asas mereka dipenuhi.

6. Pengangkutan

Kos pengangkutan juga merupakan komitmen bulanan yang penting, terutamanya bagi mereka yang perlu berulang-alik ke tempat kerja atau sekolah. Ini mungkin termasuk kos bahan api dan penyelenggaraan kenderaan bagi mereka yang memandu, atau tambang pengangkutan awam seperti bas, kereta api, atau teksi.

Bagi mereka yang menggunakan kenderaan sendiri, bayaran parkir atau tol juga mungkin perlu diambil kira dalam bajet bulanan. Di bandar-bandar besar dengan kesesakan lalu lintas yang tinggi, kos pengangkutan boleh mencecah jumlah yang besar dan memerlukan perancangan kewangan yang teliti.

7. Simpanan dan pelaburan

Menyimpan dan melabur untuk masa depan juga harus menjadi sebahagian daripada komitmen bulanan seseorang. Ini termasuk menyumbang kepada dana simpanan kecemasan, yang bertujuan untuk menampung perbelanjaan tidak dijangka atau kerugian pendapatan.

Selain itu, menyumbang kepada akaun persaraan seperti KWSP atau akaun persaraan swasta juga penting untuk memastikan keselesaan kewangan pada usia emas. Melabur dalam aset kewangan seperti saham, bon, atau dana saham juga boleh membantu menumbuhkan kekayaan jangka panjang.

Jumlah yang diperuntukkan untuk simpanan dan pelaburan mungkin berbeza mengikut matlamat kewangan, pendapatan boleh guna, dan tahap toleransi risiko seseorang.

8. Hiburan dan gaya hidup

Perbelanjaan untuk hiburan dan gaya hidup juga sering dianggap sebagai sebahagian daripada komitmen bulanan. Ini mungkin termasuk langganan perkhidmatan penstriman seperti Netflix atau Spotify, keahlian gim, atau perbelanjaan untuk hobi dan minat seperti kelas yoga atau belajar alat muzik. Makan di restoran, keluar untuk menonton wayang, atau bercuti juga mungkin dimasukkan dalam kategori ini. Walaupun perbelanjaan ini mungkin tidak dianggap sebagai keperluan, ia masih memainkan peranan penting dalam menyeimbangkan kehidupan kerja dengan kesejahteraan peribadi. Walau bagaimanapun, penting untuk memastikan perbelanjaan ini tidak melebihi kemampuan kewangan seseorang dan diimbangi dengan komitmen kewangan lain yang lebih penting.

9. Penjagaan kanak-kanak atau warga tua

Bagi keluarga dengan anak kecil atau warga tua, kos penjagaan juga boleh menjadi komitmen bulanan yang besar. Ini termasuk yuran pusat jagaan kanak-kanak atau tadika untuk ibu bapa yang bekerja, atau kos pengasuh untuk penjagaan kanak-kanak di rumah.

Bagi mereka yang mempunyai tanggungjawab menjaga warga tua, kos penjagaan seperti rumah penjagaan warga tua atau penjaga peribadi juga perlu diambil kira. Perbelanjaan perubatan untuk kanak-kanak atau warga tua juga mungkin menjadi sebahagian daripada komitmen bulanan.

Memandangkan penjagaan kanak-kanak dan warga tua sering dianggap sebagai keperluan, ia memerlukan perancangan kewangan yang teliti untuk memastikan keperluan mereka dipenuhi tanpa menjejaskan kestabilan kewangan keluarga secara keseluruhan.

10. Derma dan sumbangan

Bagi mereka yang ingin memberi kembali kepada masyarakat, derma dan sumbangan juga boleh menjadi sebahagian daripada komitmen bulanan. Ini mungkin termasuk sumbangan kepada badan amal, pertubuhan agama, atau organisasi bukan kerajaan yang menyokong pelbagai tujuan dan tujuan.

Sumbangan ini boleh dalam bentuk wang, barangan, atau masa sukarela. Walaupun derma dan sumbangan tidak dianggap sebagai keperluan, ia boleh memberikan kepuasan peribadi dan membantu membina masyarakat yang lebih baik.

Walau bagaimanapun, pastikan sumbangan ini selaras dengan matlamat dan kemampuan kewangan seseorang.

Bagaimana Cara Kurangkan Komitmen Bulanan?

Untuk mengurangkan komitmen bulanan, anda boleh mula dengan menyediakan bajet, mengurangkan bil utiliti, mengurangkan langganan, membeli-belah dengan bijak, mengurangkan makan di luar, menggunakan pengangkutan awam, mencari alternatif murah untuk hiburan, membayar hutang, menawar dengan pembekal perkhidmatan, dan meningkatkan pendapatan anda.

Berikut adalah maklumat lanjut berkenaan cara untuk mengurangkan komitmen bulanan:

1. Sediakan bajet

Menyediakan bajet adalah langkah pertama yang penting dalam mengurangkan komitmen bulanan anda. Mulakan dengan merekodkan semua sumber pendapatan anda, termasuk gaji, pendapatan sampingan, atau sebarang bantuan kewangan yang anda terima.

Kemudian, senaraikan semua perbelanjaan anda, merangkumi komitmen bulanan seperti sewa, bil utiliti, pembayaran pinjaman, dan perbelanjaan lain seperti makanan, pengangkutan, dan hiburan. Dengan mempunyai gambaran yang jelas tentang aliran wang anda, anda dapat mengenal pasti di mana anda boleh mengurangkan atau menghapuskan perbelanjaan yang tidak perlu.

Ini mungkin termasuk membatalkan langganan yang jarang digunakan, mengehadkan perbelanjaan untuk hiburan, atau mencari alternatif yang lebih murah untuk keperluan harian anda.

2. Kurangkan bil utiliti

Bil utiliti seperti elektrik, air, dan gas boleh menyumbang kepada sebahagian besar komitmen bulanan anda. Untuk mengurangkan kos utiliti, anda boleh melaksanakan beberapa langkah mudah. Pertama, pastikan untuk mematikan peralatan elektrik apabila tidak digunakan, seperti lampu, televisyen, atau komputer.

Gunakan peralatan yang cekap tenaga, seperti mentol LED atau peralatan rumah yang mempunyai penarafan ENERGY STAR, kerana ia menggunakan lebih sedikit tenaga dan dapat mengurangkan bil elektrik anda. Selain itu, anda juga boleh mengehadkan penggunaan air dan membaiki paip yang bocor dengan segera.

3. Kurangkan langganan

Ramai orang melanggan pelbagai perkhidmatan, seperti kabel TV, internet, keahlian gim, atau langganan kotak langganan. Walaupun langganan ini mungkin menyenangkan, ia boleh meningkatkan komitmen bulanan anda tanpa anda sedari.

Luangkan masa untuk menyemak semula semua langganan anda dan pertimbangkan sama ada anda benar-benar memerlukannya. Jika anda jarang menonton kabel TV, mungkin sudah tiba masanya untuk membatalkan langganan anda atau beralih kepada pilihan penstriman yang lebih murah seperti Netflix, Viu atau Amazon Prime.

Begitu juga dengan keahlian gim anda - jika anda jarang menggunakannya, anda mungkin boleh membatalkannya dan bersenam di rumah atau di taman awam sebagai alternatif yang lebih murah. Dengan mengurangkan atau menyesuaikan langganan anda, anda dapat menjimatkan wang setiap bulan tanpa menjejaskan kualiti hidup anda dengan ketara.

4. Beli belah dengan bijak

Perbelanjaan untuk barangan runcit dan keperluan harian boleh meningkatkan komitmen bulanan anda tanpa anda sedari. Untuk mengurangkan kos pembelian, mula dengan membuat senarai beli-belah dan berpegang kepadanya. Ini akan membantu anda mengelakkan pembelian impulsif dan memastikan anda hanya membeli barangan yang anda perlukan.

Seterusnya, bandingkan harga antara jenama yang berbeza dan pilih alternatif yang lebih murah jika kualiti tidak banyak berbeza. Jangan lupa untuk mengambil kesempatan daripada tawaran istimewa, diskaun, atau jualan untuk berjimat lebih banyak.

Selain itu, pertimbangkan untuk membeli barangan pukal untuk item yang sering anda gunakan, kerana ini biasanya lebih menjimatkan dalam jangka panjang. Dengan mempraktikkan tabiat membeli-belah yang bijak, anda dapat mengurangkan perbelanjaan runcit bulanan anda dengan ketara.

5. Kurangkan makan di luar

Makan di restoran atau membeli makanan segera boleh menjadi perbelanjaan yang besar tanpa anda sedari. Walaupun ia mudah dan selesa, makan di luar secara kerap boleh meningkatkan komitmen bulanan anda dengan cepat.

Sebagai alternatif, pertimbangkan untuk memasak sendiri di rumah. Bukan sahaja ia lebih menjimatkan, tetapi anda juga boleh mengawal ramuan yang anda gunakan, yang boleh membawa kepada pilihan pemakanan yang lebih sihat. Merancang dan menyediakan hidangan anda terlebih dahulu dapat membantu anda mengelak daripada mengambil pilihan segera apabila anda sibuk atau lapar.

Jika anda perlu makan di luar, cari restoran yang menawarkan tawaran istimewa atau diskaun, atau pertimbangkan untuk berkongsi hidangan dengan rakan atau ahli keluarga untuk mengurangkan kos. Dengan mengehadkan kekerapan makan di luar dan memasak lebih banyak di rumah, anda boleh menjimatkan wang yang banyak setiap bulan.

6. Gunakan pengangkutan awam

Memiliki dan menyelenggara kenderaan peribadi boleh menjadi komitmen bulanan yang besar, dengan mengambil kira kos bahan api, insurans, pembaikan, dan pembayaran pinjaman. Jika boleh, pertimbangkan untuk menggunakan pengangkutan awam, berkongsi kereta dengan rakan sekerja, atau berbasikal ke tempat kerja.

Dengan berbuat demikian, anda bukan sahaja dapat menjimatkan wang, tetapi juga mengurangkan kesan karbon anda dan mengelakkan tekanan yang berkaitan dengan pemanduan dalam lalu lintas yang sesak.

Jika menggunakan pengangkutan awam tidak praktikal bagi situasi anda, cuba cara lain untuk mengurangkan kos pemanduan, seperti merancang perjalanan anda dengan lebih cekap untuk mengelakkan pemanduan yang tidak perlu, mencari harga petrol yang lebih murah, dan memastikan kenderaan anda diselenggara dengan baik untuk mengelakkan pembaikan yang mahal.

7. Cari alternatif murah untuk hiburan

Berhibur dan bersantai adalah penting untuk kesejahteraan anda, tetapi ia tidak semestinya memerlukan perbelanjaan yang besar. Sebaliknya mencari pilihan hiburan yang mahal seperti melawat taman tema atau menghadiri konsert, pertimbangkan alternatif yang lebih murah atau percuma.

Contohnya, beriadah di taman awam, menghadiri acara komuniti percuma, atau mengadakan malam permainan bersama keluarga atau rakan-rakan di rumah. Anda juga boleh memanfaatkan sumber dalam talian seperti e-buku percuma, tutorial, atau kursus dalam talian terbuka (MOOC) untuk belajar kemahiran baharu atau mengejar minat anda.

8. Bayar hutang

Jika anda mempunyai hutang, seperti baki kad kredit atau pinjaman peribadi, membayar hutang ini boleh menjadi sebahagian besar daripada komitmen bulanan anda. Untuk mengurangkan beban ini, pertimbangkan untuk memberi keutamaan kepada pembayaran hutang anda, terutamanya yang mempunyai kadar faedah yang tinggi.

Satu strategi yang berkesan adalah kaedah "snowball," atau bola salji, di mana anda membayar lebih daripada bayaran minimum untuk hutang dengan kadar faedah tertinggi sambil membuat bayaran minimum untuk hutang lain. Setelah hutang dengan kadar faedah tertinggi dibayar sepenuhnya, anda kemudian mengalihkan lebihan pembayaran itu ke hutang dengan kadar faedah tertinggi berikutnya, dan seterusnya.

9. Berunding dengan pembekal perkhidmatan

Pembekal perkhidmatan seperti syarikat telekomunikasi dan insurans mungkin bersedia untuk menawarkan kadar yang lebih rendah atau diskaun jika anda membuat permohonan.

Luangkan masa untuk meneliti bil anda dan hubungi pembekal perkhidmatan anda untuk melihat sama ada mereka boleh menawarkan anda kadar yang lebih baik. Bersedialah untuk berunding dan tunjukkan bahawa anda seorang pelanggan yang setia atau bahawa anda telah mendapat tawaran yang lebih baik daripada pesaing mereka.

Dalam beberapa kes, syarikat mungkin bersedia untuk menyesuaikan pakej perkhidmatan anda atau memberikan diskaun untuk mengekalkan anda sebagai pelanggan.

10. Tingkatkan pendapatan

Walaupun mengurangkan perbelanjaan adalah penting, meningkatkan pendapatan anda juga boleh memainkan peranan penting dalam mengurangkan tekanan komitmen bulanan anda.

Pertimbangkan untuk mencari peluang pendapatan tambahan, seperti kerja sambilan, bekerja lebih masa, atau memulakan perniagaan kecil dari rumah. Selain itu, anda juga boleh menjual barang yang tidak lagi anda perlukan, seperti pakaian, buku, atau peralatan rumah, melalui laman web seperti Carousell dan Mudah.my.

Satu lagi pilihan adalah untuk meneroka peluang "ekonomi gig," seperti menjadi pemandu Grab atau Foodpanda, atau menawarkan perkhidmatan anda sebagai freelancer di laman web seperti Upwork atau Fiverr.

Apa Kesan Jika Gagal Bayar Komitmen Bulanan?

Kegagalan dalam pembayaran komitmen bulanan akan menyebabkan masalah seperti dikenakan penalti, memburukkan lagi penarafah kredit, perkhidmatan terganggu dan bakal dikenakan tindakan undang-undang.

Berikut adalah maklumat lanjut berkenaan impak negatif dan kesan buruk jika tidak bayar komitmen bulanan:

1. Memburukkan penarafan kredit

Kegagalan untuk membayar komitmen bulanan anda tepat pada waktunya boleh membawa kesan buruk terhadap penarafan kredit anda. Penarafan kredit adalah gambaran tentang kesihatan kewangan dan kebolehpercayaan anda sebagai peminjam.

Apabila anda gagal membuat pembayaran, ia mencerminkan tabiat pembayaran yang tidak konsisten, dan ini boleh menyebabkan penarafan kredit anda jatuh. Penarafan kredit yang rendah boleh menyukarkan anda untuk mendapatkan pinjaman, kad kredit, atau bahkan menyewa hartanah pada masa hadapan, kerana pemberi pinjaman mungkin menganggap anda sebagai risiko kewangan yang tinggi.

Selain itu, penarafan kredit yang rendah juga boleh menyebabkan anda dikenakan kadar faedah yang lebih tinggi, yang akhirnya meningkatkan kos pinjaman anda secara keseluruhan.

2. Dikenakan penalti dan caj lewat

Apabila anda gagal membayar komitmen bulanan anda pada masa yang ditetapkan, anda mungkin dikenakan penalti dan caj lewat.

Penalti dan caj ini boleh berbeza bergantung pada jenis akaun dan pembekal perkhidmatan, tetapi ia boleh meningkatkan jumlah yang perlu anda bayar dengan ketara. Contohnya, jika anda lewat membayar bil kad kredit anda, anda mungkin dikenakan fi lewat dan kadar faedah yang lebih tinggi pada baki tertunggak anda.

Begitu juga dengan bil utiliti atau sewa - jika anda gagal membayar tepat pada waktunya, anda mungkin perlu membayar fi lewat tambahan. Caj lewat yang berulang boleh menyebabkan hutang anda meningkat dengan cepat, menjadikan ia lebih mencabar untuk mengejar dan membayar baki anda.

3. Mengalami gangguan perkhidmatan

Kegagalan membayar komitmen bulanan anda juga boleh menyebabkan gangguan perkhidmatan. Contohnya, jika anda gagal membayar bil telefon atau internet anda, pembekal perkhidmatan mungkin memutuskan perkhidmatan anda sehingga anda menjelaskan baki tertunggak.

Ini boleh menyebabkan kesulitan dalam kehidupan peribadi dan profesional anda, terutamanya jika anda bergantung pada perkhidmatan ini untuk kerja atau komunikasi. Begitu juga, kegagalan membayar bil utiliti seperti elektrik atau air boleh menyebabkan pemutusan bekalan, yang boleh mengganggu kehidupan seharian anda dan menyebabkan ketidakselesaan yang besar.

Untuk mengelakkan gangguan perkhidmatan, adalah penting untuk memprioritaskan pembayaran anda dan berkomunikasi dengan pembekal perkhidmatan anda jika anda menghadapi kesulitan kewangan.

4. Mengalami tekanan emosi dan mental

Mempunyai hutang yang tidak berbayar dan menghadapi kesukaran untuk memenuhi komitmen bulanan boleh membawa kepada tekanan emosi dan mental yang besar. Kebimbangan tentang wang, panggilan berterusan daripada agensi kutipan hutang, dan ancaman tindakan undang-undang boleh menyebabkan perasaan kewalahan, kemurungan, dan kecemasan.

Tekanan ini boleh menjejaskan kesihatan mental dan fizikal anda, serta hubungan peribadi dan profesional anda. Adalah penting untuk mendapatkan sokongan dan bantuan jika anda bergelut untuk menguruskan tekanan kewangan.

Berbincang dengan ahli keluarga atau rakan yang dipercayai, mendapatkan kaunseling, atau menghubungi perkhidmatan nasihat hutang profesional boleh membantu anda mengatasi cabaran ini dan mencari jalan ke hadapan.

5. Dikenakan tindakan undang-undang

Dalam kes yang teruk, kegagalan berterusan untuk membayar komitmen bulanan anda boleh menyebabkan tindakan undang-undang diambil terhadap anda.

Bergantung pada jenis hutang dan undang-undang tempatan, pembekal perkhidmatan atau pemberi pinjaman boleh mengambil langkah seperti menghantar akaun anda kepada agensi kutipan hutang, memfailkan tuntutan mahkamah, atau memulakan prosiding lain seperti rampasan atau kebankrapan.

Tindakan undang-undang boleh menyebabkan kesan buruk yang berpanjangan terhadap kedudukan kewangan dan penarafan kredit anda, serta menyebabkan tekanan emosi dan kewangan yang besar.

Untuk mengelakkan situasi ini, adalah penting untuk proaktif dalam menangani masalah pembayaran dan mencari penyelesaian sebaik sahaja anda mula menghadapi kesulitan dalam memenuhi komitmen bulanan anda.

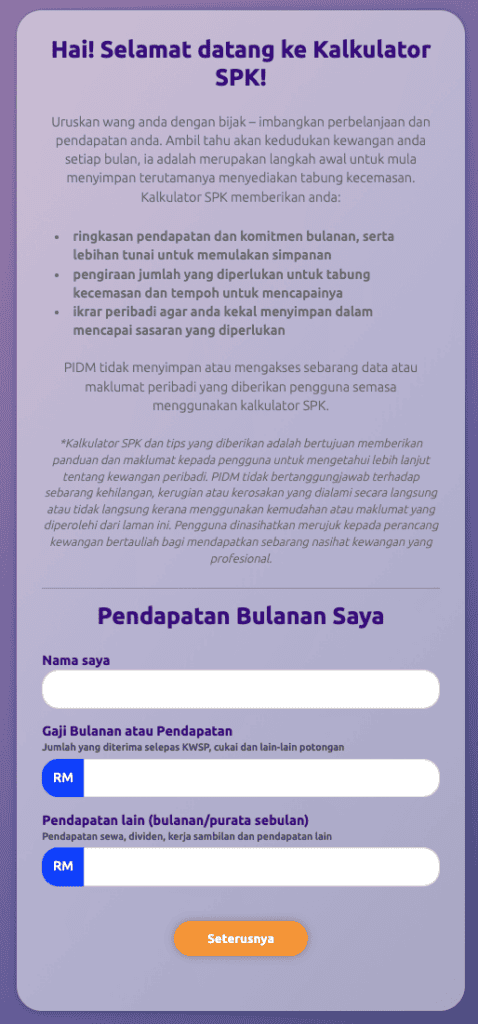

Kalkulator Komitmen Bulanan PIDM

PIDM (Perbadanan Insurans Deposit Malaysia) menyediakan alat dalam talian yang berguna dipanggil Kalkulator Sedia Payung Kewangan (SPK) untuk membantu individu mengira dan memahami komitmen bulanan mereka. Kalkulator SPK ini bertujuan untuk meningkatkan kesedaran mengenai kepentingan pengurusan kewangan yang bijak dan perancangan kewangan masa hadapan.

Kalkulator SPK membolehkan pengguna memasukkan pelbagai komitmen bulanan mereka, seperti sewa atau gadai janji, bil utiliti, pembayaran pinjaman, insurans, perbelanjaan runcit dan bahan makanan, pengangkutan, simpanan dan pelaburan, hiburan dan gaya hidup, penjagaan kanak-kanak atau warga tua, serta derma dan sumbangan. Dengan memasukkan jumlah anggaran untuk setiap kategori, pengguna dapat melihat gambaran keseluruhan perbelanjaan bulanan mereka.

Setelah memasukkan semua komitmen bulanan, kalkulator akan menjana laporan yang terperinci, menunjukkan pecahan perbelanjaan mengikut kategori dan peratusan pendapatan yang diperuntukkan untuk setiap kategori. Laporan ini dapat membantu pengguna mengenal pasti kawasan di mana mereka mungkin berlebihan berbelanja atau di mana mereka boleh menjimatkan lebih banyak wang.

Selain itu, Kalkulator SPK juga menyediakan panduan dan petua untuk pengurusan kewangan yang berkesan. Ia menekankan kepentingan mewujudkan bajet, menetapkan matlamat kewangan, dan membina dana simpanan kecemasan. Kalkulator ini juga memberikan maklumat mengenai produk simpanan dan perlindungan yang ditawarkan oleh institusi kewangan yang dilindungi oleh PIDM, seperti akaun simpanan, akaun semasa, dan akaun pelaburan.

Dengan menggunakan Kalkulator SPK, individu dapat membuat keputusan kewangan yang lebih baik dan menyesuaikan perbelanjaan mereka mengikut keutamaan dan matlamat kewangan mereka. Ia juga membantu meningkatkan kesedaran mengenai kepentingan simpanan dan perlindungan kewangan, serta peranan PIDM dalam melindungi deposit dan mempromosikan kestabilan sistem kewangan.

Kesimpulan

Sila rancang dan urus kewangan dengan bijak bagi memastikan semua komitmen bulanan dapat dipenuhi tepat pada masanya. Ini melibatkan penyediaan bajet yang terperinci, keutamaan perbelanjaan, dan disiplin dalam mematuhi rancangan kewangan yang telah ditetapkan.

Dengan pengurusan kewangan yang baik, seseorang individu atau organisasi dapat memenuhi komitmen bulanan mereka dengan lebih mudah dan mengelakkan masalah kewangan yang tidak diingini.