Jadual pinjaman peribadi Maybank merupakan satu jadual yang sangat penting. Sebelum sign agreement untuk buat personal loan Maybank, ada baiknya anda semak dahulu jadual pinjaman peribadi Maybank yang terkini. Setidak-tidaknya, dengan merujuk kepada repayment table Maybank ini, anda dapat gambaran berapa banyak perlu buat bayaran balik untuk setiap bulan.

Kadar rata (flat rate) pinjaman peribadi Maybank dikira ikut jumlah pinjaman: 8% setahun untuk RM5,000–RM20,000, 7% setahun untuk RM20,001–RM50,000, dan 6.5% setahun untuk RM50,001–RM100,000. Kadar ini sama untuk produk konvensional (Maybank Personal Loan) dan Islamik (Maybank Islamic Personal Financing-i). Tempoh pinjaman ialah 2 hingga 6 tahun. Dikemaskini Jun 2026.

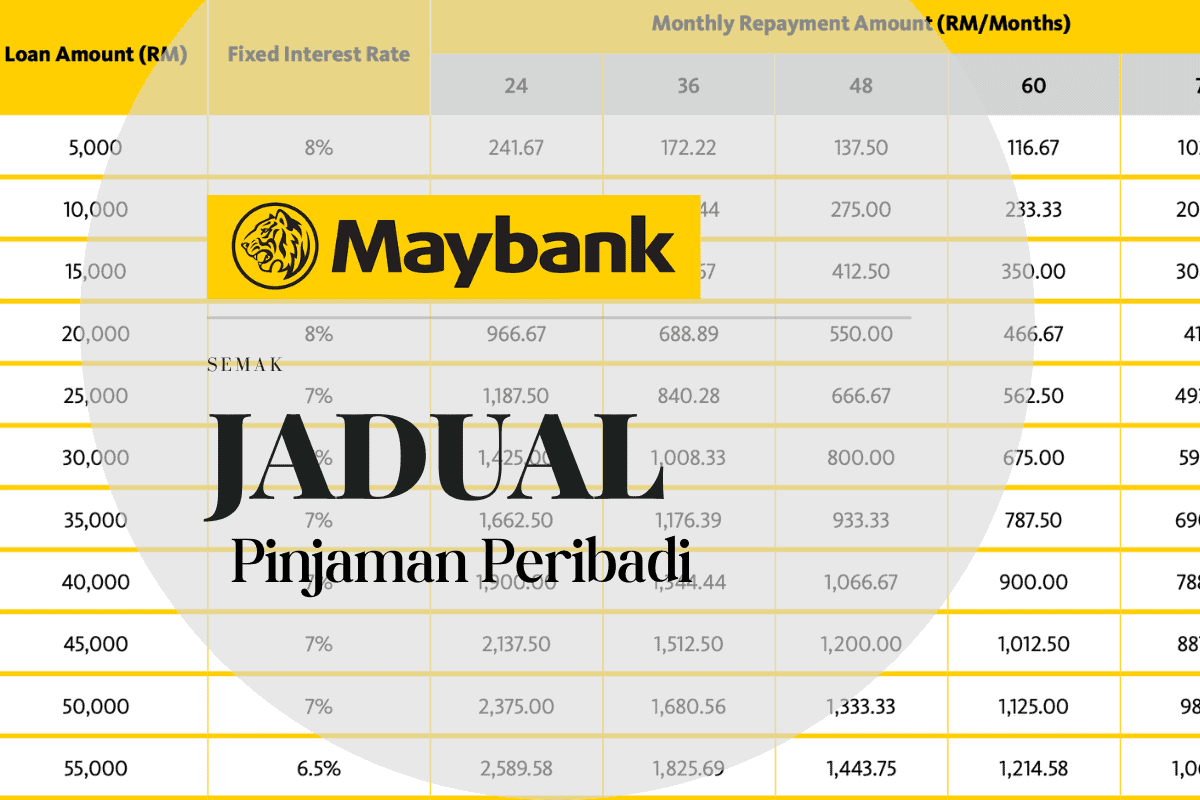

Jadual Pinjaman Peribadi Maybank (Konvensional & Islamik)

Jadual ansuran bulanan di bawah terpakai untuk kedua-dua Maybank Personal Loan dan Maybank Islamic Personal Financing-i kerana kadar rata kedua-duanya sama. Cari jumlah pinjaman di lajur kiri (kadar rata ditunjuk dalam kurungan), kemudian baca ansuran bulanan mengikut tempoh.

| Jumlah (kadar rata) | 2 tahun | 3 tahun | 4 tahun | 5 tahun | 6 tahun |

| RM5,000 (8%) | RM242 | RM172 | RM138 | RM117 | RM103 |

| RM10,000 (8%) | RM483 | RM344 | RM275 | RM233 | RM206 |

| RM15,000 (8%) | RM725 | RM517 | RM412 | RM350 | RM308 |

| RM20,000 (8%) | RM967 | RM689 | RM550 | RM467 | RM411 |

| RM30,000 (7%) | RM1,425 | RM1,008 | RM800 | RM675 | RM592 |

| RM40,000 (7%) | RM1,900 | RM1,344 | RM1,067 | RM900 | RM789 |

| RM50,000 (7%) | RM2,375 | RM1,681 | RM1,333 | RM1,125 | RM986 |

| RM70,000 (6.5%) | RM3,296 | RM2,324 | RM1,838 | RM1,546 | RM1,351 |

| RM100,000 (6.5%) | RM4,708 | RM3,319 | RM2,625 | RM2,208 | RM1,931 |

Jadual di atas ialah anggaran bagi jumlah pinjaman RM5,000 hingga RM100,000. Kelayakan asas: pendapatan minimum RM3,500 sebulan dan umur 21 hingga 60 tahun.

Pinjaman Penjawat Awam (Maybank Salary Financing-i)

Selain produk di atas, Maybank menawarkan Salary Financing-i untuk penjawat awam, kakitangan GLC dan majikan terpilih. Produk ini berbeza: ia menggunakan kadar efektif (berdasarkan SBR) yang lebih rendah, bukan kadar rata, dengan jumlah pembiayaan sehingga RM400,000 dan tempoh sehingga 10 tahun. Oleh sebab kadarnya berubah setiap suku tahun, rujuk Maybank untuk kadar dan jadual tepat bagi produk ini.

Adakah Ini Jadual Pembayaran Balik Pinjaman Maybank Terkini?

Jadual di atas dikira berdasarkan kadar rata semasa Maybank (dikemaskini Jun 2026). Walau bagaimanapun, ada kemungkinan Maybank mengemas kini kadar dari semasa ke semasa.

Untuk pengesahan kadar dan jadual rasmi yang terkini, boleh rujuk pautan rasmi Maybank di bawah:

| JENIS | PINJAMAN |

| Islamik | Maybank Islamic Personal Financing-i |

| Konvensional | Maybank Personal Loan |

Di laman web rasmi tersebut, buat carian dengan kata kunci "jadual bayaran balik" ataupun "repayment table". Selalunya jadual penuh ini dalam format PDF yang boleh anda download dan simpan untuk rujukan sendiri.

Kalau anda sudah mohon dan lulus pinjaman peribadi Maybank, boleh gunakan jadual ini untuk semak baki pinjaman peribadi Maybank dan ketepikan amaun bayaran siap-siap selepas dapat gaji bulanan.

Contoh Pengiraan Bayaran Balik Pinjaman Peribadi Maybank

Apa yang kami tulis di bawah ini hanyalah penjelasan ringkas berkenaan kadar faedah pinjaman peribadi supaya mudah faham.

Katakan anda buat personal loan Maybank sebanyak RM10,000.

Anda pilih bayar balik dalam tempoh 2 tahun, iaitu 24 bulan. Untuk jumlah ini, kadar rata ialah 8% setahun.

Cara kira: [ (RM10,000 x 8% x 2 tahun) + RM10,000 ] / 24 bulan.

Jumlah faedah ialah RM10,000 x 8% x 2 = RM1,600. Campur dengan pokok jadi RM11,600, kemudian bahagi 24 bulan.

Jadi, ansuran bulanan bagi pinjaman RM10,000 selama 2 tahun ialah lebih kurang RM483 sebulan. Angka ini sama dengan contoh rasmi Maybank.

Senario #1: Pinjam Maybank RM10,000 Dalam Tempoh 2 Tahun

Kalau buat pinjaman RM10,000 dalam masa 2 tahun dengan kadar rata 8%, ansuran bulanan ialah RM483.

2 tahun itu sama dengan 24 bulan. Kalau anda kira RM483 x 24, jumlahnya ialah RM11,600.

Pinjam RM10,000, kena bayar balik RM11,600. Jumlah faedah yang anda bayar pada Maybank ialah RM1,600.

Senario #2: Pinjam Maybank RM10,000 Dalam Tempoh 6 Tahun

Kalau buat pinjaman RM10,000 dalam masa 6 tahun dengan kadar rata 8%, ansuran bulanan ialah RM206.

6 tahun itu sama dengan 72 bulan. Nampak ansuran bulanan lebih rendah kerana tempoh lebih panjang.

Tapi kalau anda kira RM206 x 72, jumlahnya ialah RM14,832. Pinjam RM10,000, kena bayar balik RM14,832. Jumlah faedah yang anda bayar ialah RM4,800.

Walaupun ansuran bulanan tempoh 6 tahun lebih rendah, anda bayar RM3,200 faedah tambahan berbanding tempoh 2 tahun. Lagi lama tempoh, lagi banyak jumlah faedah keseluruhan.

Kalau Ikut Personal Loan Repayment Table Maybank Tadi, Apa Pilihan Terbaik?

Jawapan paling selamat ialah ikut kemampuan dan jangan pinjam terlalu lama.

Kalau mampu bayar ansuran yang lebih tinggi, pilih tempoh yang lebih pendek. Anda akan jimat jumlah faedah keseluruhan. Kalau ada pilihan 2 tahun dan anda mampu, pilihlah 2 tahun berbanding 6 tahun.

Kalau rasa tak layak, jangan pinjam. Sila semak kelayakan pinjaman peribadi Maybank terlebih dahulu sebelum tambah komitmen bulanan yang baru.

Kenapa Perlu Buat Bayaran Balik Hutang Maybank Mengikut Masa?

Membayar hutang merupakan tanggungjawab yang harus dilakukan oleh seseorang yang telah meminjam wang dari Maybank atau mana-mana institusi kewangan yang memberi pinjaman pada anda.

Sekiranya anda tidak membayar hutang, anda bakal mengalami masalah kewangan yang lebih serius. Ini termasuk denda, bunga yang tinggi dan yang paling teruk, anda mungkin kehilangan aset anda.

Selain itu, jika anda tidak membuat pembayaran balik pinjaman Maybank dalam tempoh yang dipersetujui, ini dapat mempengaruhi skor kredit anda. Jika skor kredit tidak cantik, anda akan menghadapi kesulitan untuk mendapatkan pinjaman di masa depan.

Apa Kepentingan Untuk Rujuk Jadual Bayaran Balik Pinjaman Maybank?

Mengatur jadual pembayaran balik pinjaman peribadi Maybank adalah satu cara yang berguna untuk membantu anda membayar hutang secara efektif dan tepat pada waktunya.

Ini dapat membantu anda untuk:

- Buat anggaran kewangan setiap bulan. Dengan adanya jadual pembayaran, anda dapat lihat dengan jelas berapa komitmen bulanan anda. Mudah untuk asingkan siap-siap amaun yang perlu dibayar.

- Bantu bayar hutang tepat waktu. Anda akan tahu bila perlu bayar, mengelakkan anda terlambat bayar dan dikenakan denda atau bunga yang tinggi.

- Peringatan supaya tidak berhutang lagi. Dengan mengikuti jadual bayaran balik ini, anda dapat pastikan anda tidak meminjam lebih daripada yang mampu dibayar.

- Mengurangkan stress dan kerisauan. Bila hal kewangan dikendalikan dengan baik, hidup lebih tersusun dan tenang.

Akhir kata

Bayaran balik pinjaman peribadi Maybank merupakan tanggungjawab yang tidak boleh diabaikan. Membuat bayaran komitmen bulanan tepat pada masanya adalah penting untuk memastikan anda dapat mengekalkan kelayakan untuk meminjam pada masa akan datang, dan skor kredit anda tetap terjaga.

Semoga bermanfaat.